一、 国内原药及中间体市场行情监测

节后通胀是主旋律,而化工方面的通胀推手——中石化、中石油相当活跃,继续担当主力,为本轮化工产品通胀贡献颇多。中石化华南、华北、华中、华东,中石油东北等相继上调了纯苯甲苯二甲苯价格,同时中石化上调硫磺价格。迫于此类基础原材料的上涨,下游产品苯酚、丙酮、顺酐、邻硝基甲苯等等都步入了上涨行列;大宗产品甲醇继续上涨,带动着甲醛、醋酸、氯乙酸等的价格上涨;无机化工黄磷继续疯狂,液碱调涨情绪不变。金九十银,整体基础原材料及中间体涨声一片,但受制于下游需求缺口的打开,成交非常有限,仅限于刚性需求,虽然下游原药厂家报价跟涨,但实际成交及生产开车大多数都还没有最终决定,厂家贸易商上下游相互博弈。

混乱是节后原药及中间体市场的主要写照,报价虚高,成交稀少,在通货膨胀的基础上,估计市场还需要一定时间来消化调整。

二、 主要市场分析及后市预测

1、基础化工方面

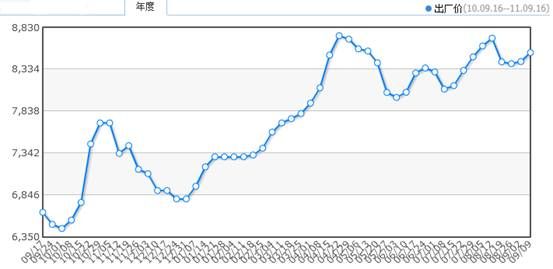

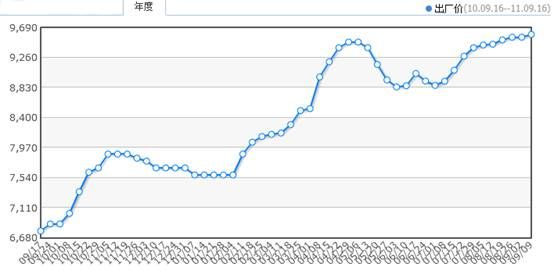

本周国际油价在90美元/桶下方震荡上行,但受国际经济形势担忧的影响,处于一个上下两难的境地。不过作为跟涨不跟跌的中石化、中石油而言,国际原油的起伏几乎已经不能成为一个重点的考虑因素了。继上周中石化华南、华东对甲苯二甲苯提价后,中石化华北、中石油东北也开始提价,提价幅度在100-200元/吨,从而拉动了整个市场的上涨。中石化华北销售分公司(燕山石化、齐鲁石化、天津石化)甲苯产品外销报价暂稳,执行8700元/吨;二甲苯目前石家庄炼化、青岛炼化执行9900元/吨,天津大乙烯二甲苯执行9800元/吨,库存不高,互供为主。虽然市场需求未见大的好转,厂家按需采购,但甲苯二甲苯市场已基本难觅低端货源,这也是对随着气温降低逐步转暖的下游精细化工市场的一个反馈,后期易涨难跌。厂家目前二甲苯到货已经达到10600元/吨左右的历史高位,这对化工厂家造成了前所未有的成本压力。

从下图我们可以很清晰的看出这一年周期的甲苯二甲苯趋势。

图 1 2010/09/16 - 2011/09/17甲苯出厂价格走势图

图 2 2010/09/16 - 2011/09/17二甲苯出厂价格走势图

作为国内石化风向标的中石化中石油本周动作颇多,在上调甲苯二甲苯的同时,中石化华南华北华中华东、中石油东北陆续上调纯苯价格,上调幅度50-100元/吨,截止周末,市场报价在8400-8500元/吨。主要受石化库存紧张所致,但下游市场整体需求一般,对纯苯市场形成利空。随着金九银十的季节来到,预计近期市场高位盘整同时也会艰难上行。下游的顺酐很好的反映了此次调价的影响:纯苯拉高报价后,顺酐厂家马上做出反应,将报价拉高到了11000元/吨,但下游企业抵触颇多,除订单需求外,多数企业减产观望,顺酐实盘进入价坚量跌阶段,可谓有价无市,本周价格出现松动,成交价回到上涨之前的10000元/吨。

由于前期甲醇厂家低价大量接单,加上节后厂家检修较为集中,使得甲醇市场利好因素增多,厂家惜售,甲醇本周继续上涨,出货良好,货源偏紧。江苏市场出货价格继续上扬到3200-3250元/吨,北方、西南及华中市场出货价格略低,市场预计下周还会上调,下游甲醛市场何时出现成本转移,也是后期市场的重点,本周甲醛价格已经有上涨势头,会对吡啶有一定的影响。

9月8日,位于上海化学工业区的上海赛科石油化工有限责任公司公用工程低温罐区一烯烃管线发生火灾事故。受此影响,高桥石化位于漕泾20万吨/年的酚酮装置停车两周。同时近期中石化纯苯价格调涨对酚酮市场有一定的利好支撑。本周苯酚价格上调迅猛,山东厂家出货价格上调到13500-13600元/吨,有500元/吨的幅度。本次调价来得较快,可能会透支部分后期需求转暖的利好空间,估计后期会继续盘整。丙酮价格在上游纯苯上涨,下游双酚A上调价格的基础上,顺利的进入调涨队伍,江浙地区上调300元/吨左右,基本报价在10000元/吨。

2、除草剂方面

本周邻硝基甲苯及其下游厂家集中举办了一个座谈会,商讨下一步的市场走势。如之前所预计的,邻硝基甲苯上调价格到8500元/吨,开始向甲苯价格靠拢,受此影响,MEA价格继续上调到15800元/吨,但介于邻硝基甲苯与MEA之间的中间体——邻甲苯胺还是有一个很大的需求缺口,市场生产能力只够需求的一半,价格还在继续上调,预计后期邻硝基甲苯还会有一定的上调,且货源紧张程度难以缓解,随着下游乙草胺厂家的开车,MEA将会继续上调价格,甚至造成供应紧张。

节后的氯乙酸市场继续上调,山东市场氯乙酸上调幅度150-200元/吨,市场报价在5000-5200元/吨,供不应求,上游原材料液氯送到400-500元/吨,醋酸3650-3750元/吨承兑送到。醋酸在甲醇调价的形势下,扛住了一周的反应时间后,终于在本周迎来了200元/吨的上涨,由于本次上涨从基础源头的甲醇开始得到支撑,后期市场需求又在增加,预计本轮上涨不会过早结束,下周将会继续上调,但幅度也不会太大。

多聚甲醛市场一般,接货意向不高,价格维持稳定,报价在4900-5200元/吨。三聚氯氰继续保持稳定价格,近期没有波动,但最近液碱的价格上调又给成本增加了压力。

3、有机磷方面

如果中秋前一周涨了近1000元/吨的黄磷是疯狂的,那中秋后黄磷两三天便上涨2000元/吨该用什么来形容呢?其实中秋过后,矿石市场整体波动不大,矿石价格基本维稳;矿山方面开采率较低,矿石供应紧张,难以满足下游需求。尽管报价较高,但有价无货,新单实际成交较少,实际成交价格没有大的上扬。但在限电的背景下,有些企业通过炒作与囤货的方式借机抬高黄磷的价格。

云南地区黄磷净磷商谈价17500-18000元/吨,整体开工率在40%左右。四川地区什邡地区黄磷送到商谈价17000元/吨左右,省内磷酸盐企业售价不及黄磷价格的涨速,目前已过半企业不报价,部分企业已停车。攀枝花地区主流华东送到报价19500元/吨左右,消化黄磷的速度放缓。贵州地区黄磷企业基本停车,省内部分大企业仍有部分黄磷库存,但惜售暂不外销,市场基本无价无货,计划到25日以后部分黄磷企业表示根据电力供应计划开车。湖北地区市场净磷商谈价18000-19000元/吨,省内企业均有所库存。山东地区本周采购略有增多,但对高价黄磷拿货仍较谨慎,市场上主要是云南、湖北地区黄磷在流通,主流到厂价18800-19200元/吨,承兑价格略高至19500元/吨以上。江苏市场成交稀少,下游实际刚性需求用户采购,贸易商基本不采购,主流到站报价18800-19500元/吨,成交价格略低。

此次炒涨来势迅猛,达到了近两年来的最高价,下游厂家基本没有反应的时间,市场抵触情绪很大,成交稀少,部分乙基氯化物厂家原本的开车计划受限于成本压力,只能推迟计划观望。许多黄磷的大宗采购企业已经派专门的采购人员驻守在云南湖北一带,商谈黄磷价格,但在政策引导下的黄磷市场,囤货炒作变得更加激进疯狂,加上现有市场流通的黄磷主要是月初签订的合同,所以在国庆前估计市场还会继续混乱,不排除大幅上涨可能。

硫磺市场当前部分贸易商惜售,青岛港地区表现较为明显,当前港口可贸易货源偏紧,贸易商炒作情绪较浓,报价1880-1920元/吨,实际成交优惠,但下游对1860元/吨以上的价格接受度不高,贸易商出货意愿不强,双方较为僵持,实际成交量不大。另外,洛阳石化、燕山石化当前价格被炒至1900元/吨左右(市场交易价)高位,提振市场信心。本周南方地区磺市也呈现升温态势,南通港地区在普光上调价格后,报价依然维持高位,为1860-1880元/吨,实际成交略有增加。硫磺外盘持续高企,我国作为进口大国,必然受到支撑,中石化连续推涨提振业者信心,当前贸易商炒作情绪较高,磺市短期或将持续升温。

在黄磷硫磺双重夹击下,五硫化二磷乙基氯化物等中间体持续升温,五硫化二磷已经出现了8500元/吨的报价,维持8000元/吨报价的货源也开始商谈上涨事宜,根本不接期货单子;乙基氯化物也报到15500元/吨,货源紧张,市场后市仍然向好。

4、氯碱方面

本周由于厂家开工率不高,加上下游秋季市场启动,液碱市场整体上扬,销售良好,32%离子膜碱较上周上涨40元/吨,山东市场在740-780元/吨,江浙市场价格更高,在830-880元/吨,市场强势拉涨。受液碱成本影响,山东天津等地片碱价格上扬,有100-200元/吨的涨幅。

在下游氧化铝市场未见好转,液氯持续低位运行的形势下,液碱还能持续拉涨,使得出口价格止跌回升,这极大的增强了市场后市信心,加上市场液碱库存偏紧,后期液碱将有继续上调势头,重新进入高位运行。

溴素已经维持稳定了一段时间,现阶段处于一个稳定期,但美国雅宝已经决定在10月份上调部分下游产品价格,这对市场造成一定的利好,上次雅宝在今年7月份上调大部分含溴产品价格,造成国内溴素在半个月内上调了5000元/吨的价格,加上后期市场的转暖,预计溴素上涨的情况更符合市场预期。

5、菊酯类

本周异戊二烯持续紧张,多数厂家无货外销,使得贲亭酸甲酯成本持续上升,国内的主要两家生产企业江苏天泽与山东高新润农目前处于与下游的博弈阶段,厂家希望能将价格上调到52000元/吨以上,但下游原药厂家迫于终端原药提价困难,接受意愿一般,正处于双方的商讨阶段。而江苏天泽基本无原材料生产,处于无货状态,将厂家报价从月初的46000元/吨上调到53000元/吨,后期随着下游菊酯厂家的开车,将会使形势明朗化。由于印度醚醛的产量急剧减少,促使我国向印度出口部分醚醛,造成今年国内醚醛价格没有大的下调,现阶段市场普遍在74000元/吨的价格运行,由于上游原材料暂时比较稳定,所以现阶段在国庆前应该无大波动可能。

6、烟碱类

由于上游乙二胺,乙腈价格比较稳定,现在咪唑烷,氰基乙酯行情比较稳定,没有大的波动,咪唑烷现阶段46500元/吨的报价利润空间较大,具体定价可能会等到下游吡虫啉啶虫脒厂家开车后明朗化,现在也是一个上下游之间的博弈期,报价比较杂乱。丙烯腈继续弱势盘整,无太大变化。

(供稿:原药事业部胡奕俊)